期間最大50年の住宅ローンが続々登場!不動産エージェント運営事務局が「アリか?ナシか?」を解説

FINSTAR AGENT編集部

目次

50年ローンの注目度上昇中、不動産エージェント運営事務局が語る現状

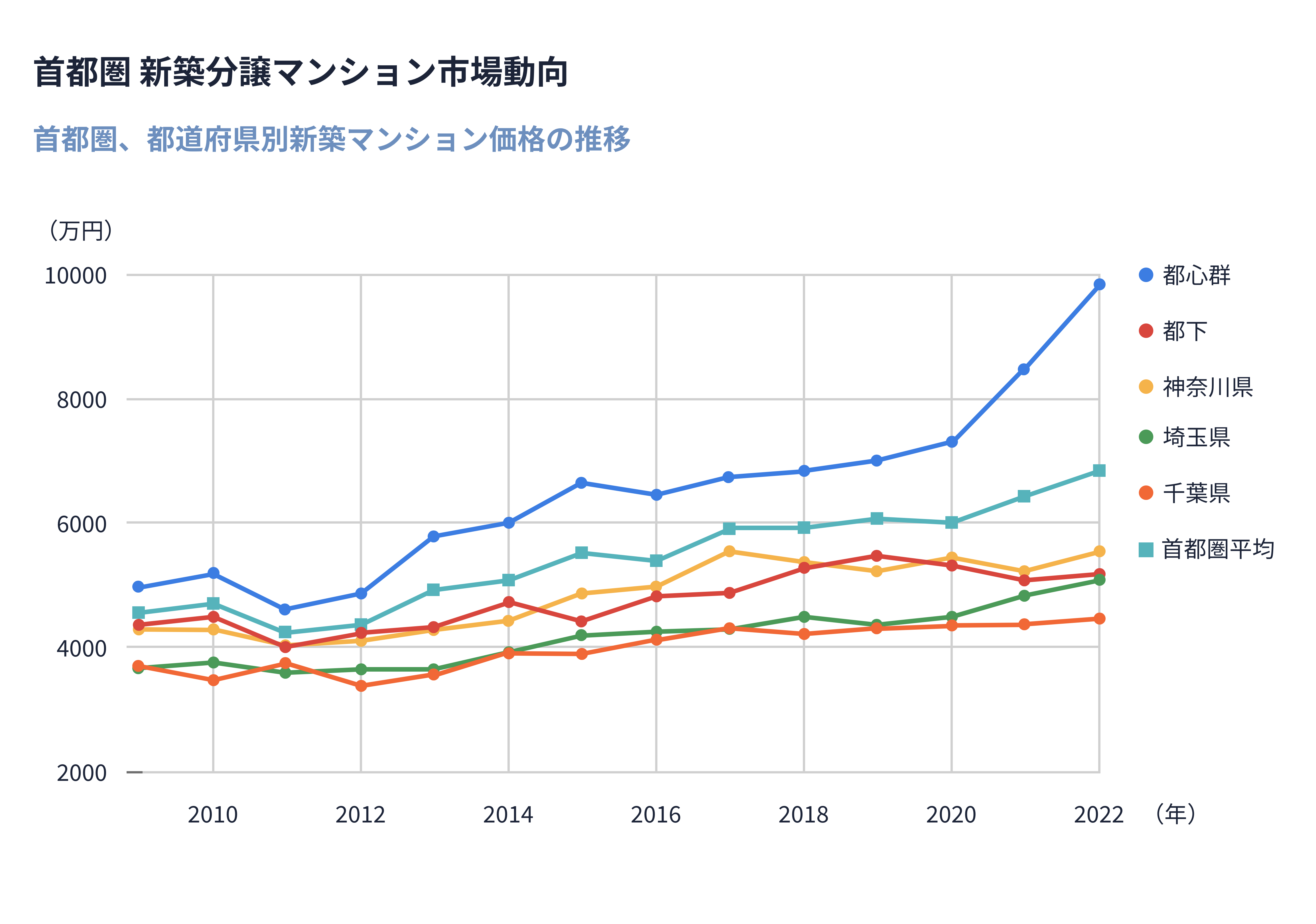

最近、不動産業界で話題となっているのが、融資期間最大50年の住宅ローン商品です。住信SBIネット銀行が昨年、この長期ローンをスタートさせ、2024年9月には京葉銀行が首都圏でも提供を開始。不動産価格の高騰が続く中、特に若年層にとって注目される選択肢となっています。

しかし、この50年ローンが本当に「アリ」か「ナシ」か?不動産エージェント運営事務局として、これに対して客観的に解説していきます。

50年ローンのメリットとデメリットを解説

「アリ」なポイント:毎月の返済負担軽減

不動産エージェント運営事務局の視点から見ると、50年ローンの最大のメリットは、毎月の返済額が抑えられる点にあります。住宅購入は人生の大きなイベントであり、多くの方が家族のライフプランに合わせて慎重に資金を計画する必要があります。50年ローンは、この計画に柔軟性を持たせ、毎月の返済額を大幅に軽減できることが「アリ」の理由です。

特に、子どもの教育費や車の購入、その他の生活費とバランスを取りながら住宅ローンを組む若年層にとって、返済期間を長く設定することで、より安定した生活が維持できる点は大きなメリットと言えるでしょう。

「ナシ」なポイント:総支払額が増加

しかし、運営事務局としては「ナシ」と考える要素もあります。それは、返済期間が長期化することによって、総支払額が大幅に増える点です。金利が長期的に変動する可能性も考慮すると、50年ローンを完済するまでの利息が大きく膨らむリスクもあるため、将来のライフスタイルの変化に対応できるかを十分に検討する必要があります。

不動産エージェントが提案する「アリ」と「ナシ」の判断基準

運営事務局として、不動産エージェントが顧客に対してこの50年ローンを提案する際に最も重要なポイントは、「顧客のライフプランと資金計画に合っているかどうか」です。ここで、一般的な「アリ」か「ナシ」かの判断基準をご紹介します。

「アリ」;安定収入と長期的な計画が立てられる場合

50年ローンが「アリ」なケースとして、不動産エージェントが推奨できるのは、安定した収入があり、長期にわたる資金計画がしっかりと立てられる場合です。例えば、若い夫婦が将来的に家族が増えることを見越して、月々の支出を抑えたいと考えている場合には、50年ローンが効果的な選択肢となりえます。

「ナシ」:早期返済を目指す場合やライフスタイルの変化が想定される場合

一方、住宅ローンを早期に完済したいと考える顧客や、将来の転職や引っ越しなどライフスタイルの変化が考えられる場合には、50年ローンは「ナシ」と言えるかもしれません。不動産エージェントとしては、顧客に対して「35年ローンで無理なく返済できる計画を立てた方が、トータルで支払いを抑えられる」というアドバイスを行うことも重要です。

50年ローンを活用するなら不動産エージェントのサポートが必須

不動産エージェント運営事務局としては、50年ローンを「アリ」か「ナシ」かを一概に決めることはできませんが、その選択肢を考える顧客にとっては、しっかりとしたサポートが必須です。不動産エージェントは、顧客のライフスタイルや将来の計画に合わせ、柔軟に提案を行うことで、住宅購入における安心感を提供することができます。

特に、住宅購入を投資として捉える不動産投資家や、賃貸併用住宅の購入を検討する顧客にとっては、50年ローンが資産形成の手助けになるケースも多くあります。適切な返済計画を立てることで、将来的に大きなリターンを得られる可能性が高まるのです。

まとめ:不動産エージェントの適切なサポートが50年ローンの成功を決める

不動産エージェント運営事務局としては、50年ローンを「アリ」とするか「ナシ」とするかは、顧客の状況次第で変わります。長期的なライフプランや資産形成を考える顧客にとっては、「アリ」となる可能性がありますが、将来の変化に柔軟に対応できるかどうかも重要なポイントです。

最終的には、不動産エージェントのサポートを受け、リスクをしっかりと理解した上で判断することが重要です。不動産エージェントは、顧客のニーズに応じた最適なプランを提案し、安心して50年ローンを活用できるよう導いていくべきです。